- Calcul taux d'imposition 2020

- Taux marginal d’imposition : définition et calcul

- Calcul taux d'imposition à la source 2020

- Calcul taux d'imposition à la source 2020

- 8.2.4 Tranches de revenu et taux d'imposition - Canada.ca

fiscalité Le taux marginal d'imposition correspond au taux le plus élevé auquel est imposé un contribuable au titre de son impôt sur le revenu. Il est judicieux de connaître ce montant notamment pour définir si un éventuel nouveau revenu serait susceptible d'avoir des conséquences importantes sur le taux d'imposition du contribuable. Taux marginal d'imposition: définition Le taux marginal d'imposition (TMI) d'un contribuable correspond au taux auquel est imposée la dernière tranche de son revenu. L'impôt sur le revenu d'un contribuable est calculé selon un barème progressif qui est composé de plusieurs tranches d'imposition. Barème de l'impôt sur le revenu 2019 (pour les revenus perçus en 2018) Toutes les tranches du barème sont composées d'une limite basse et d'une limite haute et se voit appliquer un taux progressif d'impôt. Si le revenu d'un contribuable est compris entre la limite haute et la limite basse d'une tranche, la différence entre son revenu imposable et la limite basse est taxée au taux de cette tranche.

Calcul taux d'imposition 2020

Son taux d'imposition et son recouvrement (annuel, acompte) varient selon l'importance du chiffre d'affaire, mais aussi selon la constitution du capital de la société. Les taux d'imposition à l'IS Forme du capital de la société CA annuel HT inférieur à 7. 630. 000 euros CA annuel HT supérieur ou égal à 7. 000 euros Capital entièrement versé par des associés et détenu pour 75% au moins par des personnes physiques (ou par une autre société dont le capital est également détenu pour 75% au moins par des personnes physiques). - 15% sur ses 38. 120 premiers euros de bénéfices (sur une période de 12 mois) - puis 33, 1/3% sur le reste des bénéfices 33, 1/3% applicable à l'ensemble des bénéfices Capital n'ayant pas été entièrement versé par les associés ou est détenu pour moins de 75% par des personnes physiques 33, 1/3% applicable à l'ensemble des bénéfices 33, 1/3% applicable à l'ensemble des bénéfices Paiement de l'impôt sur les sociétés Quatre acomptes et un solde: Le paiement de l'IS se fait au moyen de 4 acomptes payables au plus tard les: 15 mars - 15 juin - 15 septembre - 15 décembre de chaque année.

Taux marginal d’imposition : définition et calcul

Calcul taux d'imposition à la source 2020

Ce dossier a été mis à jour pour la dernière fois le 27 novembre 2019. Les bénéfices fiscaux réalisés par la plupart des sociétés commerciales (SARL, SAS, et SA notamment) sont en principe imposables à l'impôt sur les sociétés. L'impôt sur les sociétés au moyen de deux taux: le taux réduit, accessible sous conditions, et le taux normal. La loi de finance pour 2018 a instauré une baisse progressive du taux normal de l'IS pour l'établir à 25% à compter de 2022. Au titre de chaque exercice, il convient de calculer l'impôt sur les sociétés à payer en fonction des différents taux d'imposition existants et des éventuelles contributions additionnelles. Ce guide vous informe sur les taux d'IS applicables et le calcul de cet impôt.

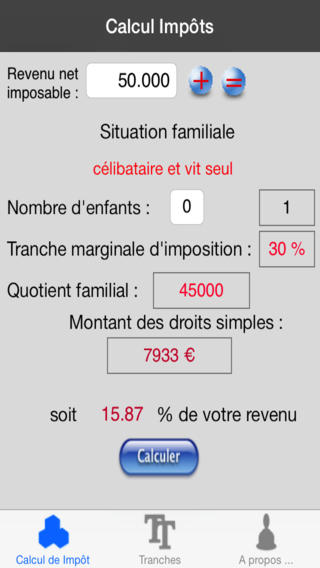

Lorsque vous avez calculé votre revenu, vous devez savoir quel pourcentage d'impôt vous payerez. Le taux d'imposition des personnes ayant un revenu peu élevé est inférieur à celui des personnes ayant un revenu plus élevé. C'est ce qu'on appelle un impôt progressif sur le revenu. Impôt fédéral sur le revenu Votre taux d'imposition est fixé en fonction de votre revenu. Il y a quatre tranches de revenu. Votre tranche de revenu dépend de votre revenu imposable, c'est à dire votre revenu total moins les déductions et les exemptions permises. Pour en savoir plus, consultez le mini-module Moyens pour réduire votre impôt. Comme le montre le tableau suivant, le taux d'imposition varie selon la tranche de revenu. Examinez l'étape B du T1 générale - Annexe 1 pour les non-résidents et les résidents réputés du Canada de l'Agence du revenu du Canada pour voir comment il faut calculer l'impôt fédéral à payer. Quel serait le calcul pour votre revenu? Exemple: Supposons que votre revenu imposable était de 50 000 $ en 2019.

Calcul taux d'imposition à la source 2020

- 3 manières de activer les cookies dans Internet Explorer de Microsoft

- La place des pronoms compléments | Parlez-vous French

- Calcul de la tranche marginale d'imposition - Previssima

- L'attaque du requin à trois têtes du

- Cendrillon pièce de théâtre texte

- Nos recettes au fromage pour un apéro dînatoire : Femme Actuelle Le MAG

- Sauce pour le riz

- Avion bordeaux nice

- Optimiser le rachat des trimestres de retraite : vosfinances

8.2.4 Tranches de revenu et taux d'imposition - Canada.ca

Ce taux correspond ainsi au taux marginal d'imposition du contribuable. Exemple n° 1: un contribuable célibataire déclare 20. 000 euros de revenus imposables. Son impôt sur le revenu est soumis aux tranches du barème progressif de la manière suivante: Jusqu'à 9. 964 euros = 0 euro. De 20. 000 euros à 9. 964 euros: (20. 000 – 9. 964) x 14% = 1. 405, 04 euros. Le taux marginal d'imposition est de 14%. Exemple n° 2: un célibataire déclare 35. De 27. 519 à 9. 964 euros: (27. 519 – 9. 964) x 14% = 2. 457, 7 euros. De 35. 000 (montant de leurs revenus imposables) à 27. 519 euros (limite basse de la tranche) soit: (35. 000 – 27. 519) x 30% = 2. 244, 3 euros. Soit un impôt total de 2. 457, 7 + 2. 244, 3 = 4. 702 euros. Le taux marginal d'imposition du couple est de 30% puisque c'est le taux auquel est imposée la dernière tranche de son revenu. Attention: il ne faut pas confondre taux marginal d'imposition et taux moyen d'imposition. Le taux moyen d'imposition désigne le pourcentage que représente l'impôt par rapport au revenu imposable du contribuable.

Le calcul de votre impôt fédéral serait le suivant: Vous payeriez 15% sur le montant qui ne dépasse pas 47 630 $, c'est-à-dire 7 145, 00 $. Vous payeriez 20, 5% sur le montant qui dépasse 47 630 $, mais ne dépasse pas 95 259 $, c'est-à-dire 485, 85 $. L'impôt fédéral total à payer serait de 7 630, 85 $. Voici comment il faudrait inscrire le calcul à l'étape B, utilisant le document PDF à remplir et sauvegarder en direct du T1 générale - Annexe 1 pour les non-résidents et les résidents réputés du Canada de l'Agence du revenu du Canada. Sur un revenu imposable de 50 000 $, le taux d'imposition fédéral moyen serait de 15, 26%, c'est à dire l'impôt total à payer divisé par votre revenu total. Taux d'imposition moyen = impôt total payé ÷ revenu imposable total Toutefois, votre taux d'imposition marginal fédéral serait de 20, 5%. Il s'agit du taux d'imposition à payer sur tout montant gagné en plus de votre revenu actuel. Ce taux s'appliquerait jusqu'à ce que vous ayez gagné plus de 95 259 $; il passerait alors à 26%.

Pour bien voir la différence, reprenons l'exemple du ménage qui gagne 75 000 € par an et qui cette fois n'a pas d'enfant. Le foyer fiscal est donc composé de deux adultes, donc deux parts. Calcul du taux marginal d'imposition Les revenus pris en compte pour le calcul du taux marginal seront divisés par le nombre de parts, nous devrons donc calculer 75 000 / 2 soit 37 500 €. Suivant le barème indiqué dans le paragraphe précédent, le ménage tombe donc dans la tranche de revenus imposés à 30%. Sur la première tranche il ne paie pas d'impôt Sur la seconde, 27 086 – 9 807 = 17 279: cette somme sera imposée au taux de 14%, soit 17 279 x 0, 14 = 2 419 € Sur la troisième, qui correspond au taux marginal d'imposition du ménage, 37 500 – 27 086 = 10 414. Cette somme sera imposée à 30%, le ménage paiera donc 10 414 x 0, 3 = 3 124 € sur cette tranche. Pour en savoir plus sur le calcul du TMI: Comment calculer son taux marginal d'imposition? Calcul du taux moyen d'imposition Le calcul du taux marginal est important à déterminer pour calculer le taux moyen d'imposition.

La loi de finances pour 2020 prévoit de mettre en place le barème d'impôt sur le revenu suivant (pour les revenus perçus en 2019): Calcul du taux marginal d'imposition pour les couples avec ou sans enfant Le calcul du taux marginal d'imposition pour les personnes célibataires est simple puisqu'il s'agit de déterminer le taux auquel est imposée la dernière tranche de son revenu. En revanche, en présence de couples mariés avec ou sans enfants, il est nécessaire de tenir compte du quotient familial du foyer fiscal. Pour calculer le taux marginal d'imposition, il convient de connaître le quotient familial du foyer, qui correspond à la somme des revenus du foyer fiscal, divisé par le nombre de parts fiscales: Pour les personnes célibataires, divorcées ou veuves, le nombre de part de quotient familial est d'une part. Pour les personnes mariées ou pacsées, ils ont droit à 2 parts de quotient familial. Les personnes qui ont des enfants à charge bénéficient de parts supplémentaires de quotient familial.